近年、北海道の企業を取り巻く経営環境は大きな変化に直面しています。

- エネルギーコストの高騰: 多くの企業にとって喫緊の課題であり、事業継続や収益性を圧迫しています。

- 「ゼロカーボン」への対応: 地球温暖化対策への意識の高まりから、企業にも省エネルギーへの取り組みが強く求められています。

- 設備老朽化と投資の判断: 老朽化した設備の更新は避けられませんが、多額の設備投資には慎重な経営判断が必要です。

こうした厳しい状況の中、省エネルギー設備の導入は、北海道の企業にとって非常に重要な経営戦略となります。

北海道では、「ゼロカーボン北海道」の実現に向けた省エネルギー促進策の一環として、高い省エネルギー効果が見込める設備の導入を支援する補助事業を実施しています。 令和7年度も「省エネルギー設備導入支援事業費補助金」が、企業の皆様の省エネ投資を力強く後押しします。

本コラムでは、この補助金制度の詳細を掘り下げ、北海道の企業担当者様が知っておくべき情報を徹底解説します。補助金の活用は、コスト負担を軽減し、計画的な設備投資を実現するための有力な選択肢となるでしょう。

省エネルギー設備導入支援事業費補助金の基礎知識

補助金制度の目的と概要

本補助金制度の最も根幹にある目的は、「ゼロカーボン北海道」の実現に向けた省エネルギーの促進です。北海道は、地域全体で二酸化炭素排出量実質ゼロを目指しており、そのために産業部門を含む様々な分野での省エネルギーへの取り組みを強化する必要があります。この補助金は、特に高い省エネルギー効果が期待できる設備を導入する事業に対して、予算の範囲内で支援を行うものです。設備の導入にはリース方式を利用する場合も対象となります。本事業の正式名称は「令和7年度 省エネルギー設備導入支援事業費補助金」です。この補助事業を所管しているのは、北海道経済部ゼロカーボン推進局GX推進課新エネルギー係です。

補助金の対象となるのは?対象者と対象事業

この補助金の対象となるのは、特定の要件を満たす「者」と「事業」です。 まず、補助金の対象となる「者」(補助対象者)は以下のいずれかに該当する者と定められています。

- 北海道内に事務所または事業所を有する法人。これには、会社法に規定する会社、医療法に規定する医療法人、社会福祉法に規定する社会福祉法人、私立学校法に規定する学校法人など、幅広い法人が含まれます。

- 上記の法人と共同で事業を実施するリース事業者。

- 複数の上記の法人による共同体(コンソーシアム)。このコンソーシアムには、上記のリース事業者を含めることも可能です。 コンソーシアムを構成する場合、代表者が同一であるなど事実上同一法人と解釈されるケースや、事業費の比率が一方の法人に偏っているケースは、有識者会議の審査において不適切事例または低評価と判断される可能性があるため注意が必要です。例えば、一方の法人の事業費率が7割を超えるような場合がこれに該当し得ます。

次に、補助金の対象となる「事業」(補助対象事業)は、産業部門など関連事業における省エネルギーの取り組みに対する高い波及効果が期待される省エネルギー設備を導入する事業であり、かつ、以下のすべてに該当する事業と定義されています。

- 補助対象者が道内の複数の建物、街区、エリア等を対象に面的に取り組む事業、または、サプライチェーンを構成する複数の事業者によって行う事業であること。

- エネルギー消費量について、設備導入前と比較して、年率20%以上の削減効果が見込まれる設備を導入する事業であること。このエネルギー削減効果は、当該設備の比較で評価されます。

- 省エネルギー効果を客観的に示すことができる事業であること。省エネルギーセンターや地域プラットフォーム構築事業者による診断、エネルギー管理士による診断などを活用した場合、審査優遇の対象となります。

- 事業の進捗状況、課題、成果等を公表することができる事業であること。

- 他の道の事業に採択されたことがない事業であること。

- 補助事業終了後、補助事業者自らが事業成果等の普及啓発を行うものであること。 リースを利用する場合の申請方法にも特徴があります。事業実施法人(設備使用者)とリース事業者(設備所有者)の2者で共同申請を行う場合は、リース事業者を代表者とする共同申請となり、これはコンソーシアムとは扱いません。複数の事業実施法人による共同事業においてリースを利用する場合は、リース事業者を代表者とするコンソーシアムを設立して申請することになります。対象となるリース契約には、「リース料から補助金相当額が減額されていること」、「補助対象設備を処分制限期間、使用することを前提とした契約であること」、「残価設定付リース契約及び割賦契約でないこと」という要件があります。

補助金の対象となる設備とは?具体例

補助金の交付対象となる設備は、以下のいずれにも該当する設備です。

- 現在、事業活動に供している設備・機器に替えて導入すること。ただし、EMS等制御装置については、既存の設備・機器に付加するものも含まれます。新設および増設は対象となりません。また、故障等により現在使用されていない設備・機器の交換も対象外です。

- 導入にあたり設置工事を伴い、容易に移設ができないものであること。設置工事を伴わない電化製品や保冷・保温庫等は対象になりません。

- 専ら居住を目的とした事業所または居住エリアにおける設備の導入でないこと。

- 導入する設備は、借用(リースを除く)および中古品でないこと。 対象となる設備の例としては、以下のようなものが挙げられています。

- 空調・換気設備: 高効率空調機器、全熱交換換気設備、高効率温水器など。

- ボイラー、給湯設備: 高効率給湯器・ボイラー、コージェネレーションシステムなど。

- 照明設備: インバータ照明、照度・人感センサー、LED照明など。

- 電源: 高効率トランス、高効率電源システムなど。

- デマンド管理: エネルギーマネジメントシステム(EMS)。

- 生産設備: 工作機、プレス機、印刷機など。

補助金額はいくら?補助率と上限額

補助金の額は、補助対象経費に基づき算出され、補助率と限度額が定められています。 補助率は、補助対象経費の1/2以内です。 限度額は、補助対象者の区分によって異なります。

- 北海道内に事務所または事業所を有する法人単独の場合、または上記法人と共同で申請するリース事業者の場合: 500万円。

- 複数の上記の法人による共同体(コンソーシアム)の場合(リース事業者を含めることも可): 1,000万円。 補助対象となる経費は、事業計画の実施に要する経費であり、賃金、報償費、旅費、消耗品費、印刷製本費、通信運搬費、使用料及び賃借料、工事請負費、原材料費、備品購入費、その他知事が特に必要と認めた経費などが含まれます。ただし、すべての経費が補助対象となるわけではありません。例えば、既存施設の撤去に要する費用、不動産の取得・賃借に要する費用や補償に係る費用(事業実施に必要不可欠な施設等の借上げは対象となる場合あり)、施設等の維持管理費、食糧費、交際費、事業実施期間中の借入金利息、中古物品の購入費などは補助対象外となります。また、補助対象者の自社または資本関係にある会社等からの調達分がある場合は、利益等排除の対象となり、調達品の原価をもって補助対象経費となります。

補助金申請から採択、事業実施、完了までの流れ

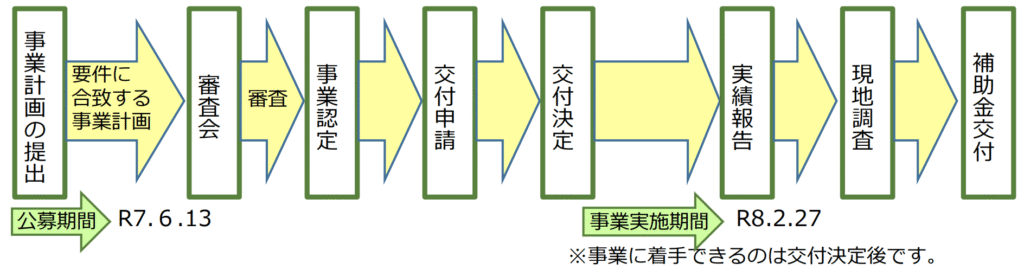

公募期間と全体のスケジュール

令和7年度の省エネルギー設備導入支援事業費補助金の公募期間は、令和7年(2025年)4月14日(月)から6月13日(金)までです。この期間内に、事業計画の提出が必要です。 補助事業全体のスケジュールは、事業計画の提出から始まり、審査、事業認定、交付申請、交付決定を経て事業実施期間に入り、事業完了後に実績報告、現地調査が行われ、最終的に補助金が交付されるという流れになります。事業に着手できるのは、原則として交付決定後です。 補助事業の完了期限は、翌年2月27日までと定められています。具体的には、令和8年(2026年)2月27日までに事業を完了させる必要があります。 補助金は、事業完了後の精算払いです。実績報告書を提出し、道の調査を経て支払うべき補助金額が確定された後、口座振替により支払われます。

申請に必要な書類と準備

補助金の申請にあたっては、複数の書類を提出する必要があります。以下の書類リストは、事業計画の提出時に必要となる主なものです。

- 事業計画書(別記第1号様式)。

- 法人の場合:法人事業概要説明書(確定申告書類)、直近2期分の決算書(貸借対照表・損益計算書)、商業登記簿謄本(履歴事項全部証明書)(発行から6か月以内の原本)。

- 更新する設備が所在する建物の登記事項証明書(発行から6か月以内の原本)。

- 事業者の事業概要がわかる資料(会社案内等)。業種、資本金、従業員数が確認できるページに付箋・マーキングが必要。

- 法人のうち、組合等の場合:定款、役員名簿、組合員名簿。

- 導入設備の仕様がわかるカタログや仕様書等(写し可)。メーカー名、機種名、型式、性能等が確認できるページに付箋・マーキングが必要。

- 導入設備の経費明細が記載された3者以上の見積書の写し(税抜き金額)。申請時点で有効な見積書である必要があります。

- 上記見積の結果一覧。1者の見積もりのみとなる場合は、随意契約理由書を添付すること。

- 省エネルギー効果の算定資料。省エネルギー効果が客観的に示されるものである必要があります。省エネ診断を受診し、その診断結果に基づく場合は審査優遇の対象となり、診断結果報告書の写しを添付します。提案者自身や発注予定先の事業者による計算、メーカーの提案書等も合理的計算方法に基づいていれば提出可能です。合理的な計算方法については、経済産業省事業の「省エネルギー投資促進支援事業費補助金」における「省エネルギー量計算の手引き」を参照することが推奨されています。

- リースの場合:リース契約書(案)の写しおよびリース契約内容等申告書(別記第6号様式)。

- コンソーシアムの場合:コンソーシアム協定書の写し。コンソーシアム構成者は、事業運営や役割分担などについて十分な合意を図っておく必要があります。 提出方法は、電子データおよび正本1部、副本9部です。電子データは指定のメールアドレス(gx.suishin@pref.hokkaido.lg.jp)へ送信し、正本と副本は持参または郵送(書留郵便に限る)で提出します。提出書類は、指定された順序でA4版のファイルに綴じ込み、中仕切りに番号を記入する必要があります。必要書類に不備があると、受理されないことや審査対象とならないことがあるため、提出前には十分な確認が必要です。 提出先・事前の問い合わせ先は、北海道経済部経済部GX推進局GX推進課新エネルギー係です。

審査のポイントと採択に向けた戦略

事業計画の認定は、公募要件に合致する計画を対象に、有識者からの意見聴取を踏まえた審査に基づいて行われます。予算の範囲内で、事業として適当と認められるものが認定されます。審査では、以下の基準が総合的に評価されます。

- 実証事業や可能性調査に基づき、実現に向けたものであること。

- 省エネルギー効果が客観的に示されており、実現性が高いものであること。特に、年率20%以上のエネルギー削減目標達成の確実性が重要です。

- 道内への波及効果が高いなどのモデル性が高いものであること。道内の複数の建物、街区、エリア等を対象に面的に取り組む事業や、サプライチェーンを構成する複数の事業者によって行う事業は、高い波及効果が期待され、評価が高まる可能性があります。

- コンソーシアムの場合、代表者が同一であるなど事実上同一法人と解釈される場合や、事業費の比率が一方の法人に偏っている場合は、不適切事例または低評価と判断される可能性がある。コンソーシアムを組む際は、構成員の主体性と事業への貢献度を明確にすることが重要です。 採択に向けた戦略としては、以下の点が重要になります。

- 省エネルギー効果の確実な算定とアピール: 年率20%以上の削減効果を示す根拠を明確にし、客観的な算定資料を準備します。可能であれば、省エネ診断を受診し、その結果を添付することで審査優遇を狙います。

- 事業の波及効果とモデル性のアピール: 自社の省エネ取り組みが、他の企業や地域にどのように広がり、波及していくかを具体的に記述します。面的な取り組みやサプライチェーンでの連携は、波及効果が高いと見なされやすいでしょう。

- 事業計画書の質の向上: 事業の目的、内容、実施体制、スケジュール、収支計画などを具体的に、かつ説得力をもって記述します。特に、なぜこの設備を導入するのか、それによってどのような効果が得られるのかを明確に示します。

- 申請要件の厳密な確認: 補助対象者、補助対象事業、補助対象設備の要件を再度確認し、自社の計画がすべてに合致しているか確認します。特に、新設・増設は対象外である点 や、居住目的エリアは対象外である点 に注意が必要です。

- 見積もり手続きの適正な実施: 3者以上の見積もりを取得し、その結果を一覧に整理して添付します。見積もりプロセスが適正に行われたことを示す資料として保管します。

補助事業の実施と経費執行の注意点

事業計画が認定され、交付申請を経て交付決定を受けると、いよいよ補助事業の実施期間に入ります。事業は原則として交付決定後に開始し、令和8年(2026年)2月27日までに完了させる必要があります。事業実施期間中、補助対象経費の執行にあたっては、複数の留意事項があります。補助金の交付は事業完了後の精算払いであるため、適正な経費執行とその証拠書類の整備が非常に重要です。 経費執行における主な留意事項は以下の通りです。

- 契約事務: 施設整備、機器・機械装置の導入、消耗品の購入などの契約事務は、法令等に基づき適切に行います。電気工事は建設工事に含まれるため、請負契約書の作成が必要です。

- 発注先の選定: 原則として3者以上の見積書を取得して発注先を選定します。3者以上の見積もりが困難な場合は、その理由を整理し記録を残す必要があります。

- 人件費・謝礼等:

- 報償費(専門家への謝礼など)を対象とする場合、委嘱状(依頼状)の作成、専門家の承諾、指導記録(日時、出席者、内容等を記載)の作成が必要です。謝金および旅費については、必ず源泉徴収を行い、補助事業者において所轄税務署への納付対応と証拠書類の保管が必要です。

- 旅費については、旅費明細書、利用明細が明記された領収書等を保管します。旅費等の支払額は、社内規定の準用など合理的な根拠に基づいて算出します。

- 賃金・職員費を対象とする場合(一時雇用)、作業時間と作業内容を記した「作業日報」を作成します。

- 消耗品等: 切手、封筒、コピー用紙など消耗品をまとめ買いする場合、受払簿を作成し、使用状況を記録します。補助事業期間内に使用されなかった分は補助対象外です。

- コンソーシアムの経理: 日常的な発注、支払、帳簿等の経理業務は代表者に一任可能ですが、予算編成・更正、交付申請などの重要な決定は、構成員の過半数が出席した会議を開催し、その議事録を作成する必要があります。

- 帳簿・証拠書類の整備と保存: 補助事業に係る収支については、事業専用の帳簿や預金通帳およびその証拠書類を備え、整理します。帳簿類において収支等の確認ができない場合は補助対象外となります。コンソーシアムの場合は、コンソーシアム名義の預金口座を設けます。これらの帳簿類は、事業の完了日の属する年度の翌年度から5年間保存する必要があります。

- 支払に必要な書類: 経費の支払いにあたっては、あらかじめ、見積書、注文書(控えまたは写し)、契約書または注文請書、納品書、検収書、請求書、領収書(銀行振込の場合は口座振込通知書等)を作成または取得します。

- 伝票整理: 伝票類は、経費の区分毎に整理し、帳簿と突き合わせられるように整理します。

- 支払方法: 手形の裏書譲渡による支払い、事業計画以外の取引との混合払いは認められません。銀行振込による場合の振込手数料は補助事業者の負担となり、補助対象外経費です。契約金額から振込手数料を差し引いて振り込む場合は、差し引き後の金額が補助対象経費となるため注意が必要です。

- 工事完了届: 補助事業に係る建設工事が完了したときは、工事完了届(経済第18号様式)を提出します。

事業完了後の手続きと義務

補助事業が完了した後も、いくつかの手続きや義務が発生します。

- 実績報告書: 事業が完了した場合は、事業の完了の日から30日以内、または令和8年(2026年)2月27日のいずれか早い日までに、補助事業等実績報告書(経済第19号様式)を知事に提出します。実績報告書には、事業実績書、経費の配分調書、補助金等精算書、事業精算書、導入設備の設計図面・パンフレット等の写し、処分制限財産の台帳の写し(該当がある場合)、その他事業実施確認書類(契約書、検査調書、見積書、領収書等の写し、機械装置等の写真など)を添付する必要があります。

- 補助金の支払い: 実績報告書提出後、道の調査を経て支払うべき補助金額が確定し、口座振替により支払われます。

- 事業状況報告: 事業完了の日から75日を経過した日までに、「別記第5号様式」により事業の状況を報告しなければなりません。この報告内容は道の補助実績としてホームページ等で公表されます。

- 実施状況報告: 補助事業完了年度の翌年度から5年間、毎会計年度終了後30日以内に、過去1年間の事業の実施状況について報告義務があります。報告内容には、事業計画に基づくエネルギーの削減状況、実施した普及啓発の取り組み、地域への波及効果などが含まれます。

- 帳簿及び証拠書類の保存: 補助金の対象となった経費に係る帳簿および証拠書類は、事業完了日の属する年度の翌年度から5年間、補助事業に要した経費とそれ以外の経費を区別できるよう整理し、いつでも閲覧に供せるよう保存しておく必要があります。

- 取得財産の管理: 補助事業により取得または効用を増加させた財産(取得価格または効用の増加価格が単価50万円未満のものを除く)を補助金の目的に反して使用したり、譲り渡し、交換、貸付、取り壊し、または担保に供したりする場合は、あらかじめ知事の承認を受けなければなりません。ただし、減価償却資産の耐用年数を経過した場合はこの限りではありません。

- 納税義務(コンソーシアム): コンソーシアム事業者は納税義務を負います。導入した設備は固定資産税の対象となり得ますので、所在市町村に確認が必要です。

- 消費税等仕入控除税額の報告: 補助事業終了後、消費税および地方消費税の確定申告により当該補助金に係る消費税仕入控除額が確定した場合は、「別記第3号様式」によりその金額を報告する必要があります。金額が明らかでない場合やない場合でも、その状況を報告します。

FAQ:よくある質問と回答

北海道の企業担当者様からよく寄せられるであろう補助金に関する疑問点をまとめました。

Q1: 補助金の申請期間はいつまでですか?

A1: 令和7年度の省エネルギー設備導入支援事業費補助金の公募期間は、令和7年(2025年)4月14日(月)から6月13日(金)までです。この期間内に事業計画書を提出する必要があります。期間厳守となりますので、早めの準備をお勧めします。

Q2: どのような企業が対象となりますか?

A2: 北海道内に事務所または事業所を有する法人が対象となります。会社法に規定する会社や医療法人、社会福祉法人、学校法人、一般社団法人・財団法人、NPO法人など、幅広い法人形態が含まれます。これらの法人と共同で事業を実施するリース事業者や、複数の法人による共同体(コンソーシアム)も対象となります。

Q3: 補助金の対象となる設備は具体的にどのようなものですか?新設や増設は対象ですか?

A3: 補助対象設備は、現在事業活動に使用している設備・機器に替えて導入するもので、設置工事を伴い容易に移設できないものが主な対象です。具体例としては、高効率空調機器、LED照明、高効率ボイラー、EMSなどが挙げられます。新設や増設は対象となりません。既存設備の置き換えである必要があります。また、居住目的の事業所や居住エリアへの導入は対象外です。

Q4: 補助額はいくらですか?補助率は?

A4: 補助率は、補助対象経費の1/2以内です。補助金の上限額は、法人単独または法人とリース事業者の共同申請の場合は500万円、複数の法人による共同体(コンソーシアム)の場合は1,000万円です。

Q5: 補助金はいつ受け取れますか?

A5: 補助金は、事業完了後の精算払いです。事業完了後に実績報告書を提出し、道の調査を経て支払うべき補助金額が確定された後、口座振替により支払われます。事業に着手できるのは交付決定後となります。

Q6: 申請に際して、どのような書類が必要ですか?特に重要な書類はありますか?

A6: 申請には事業計画書、法人の概要を示す書類(登記簿謄本、決算書等)、導入設備の仕様を示すカタログ、そして3者以上の見積書とその結果一覧など、多くの書類が必要です。特に重要な書類は、省エネルギー効果の算定資料です。年率20%以上のエネルギー削減効果が客観的に示されている必要があり、省エネ診断結果を添付すると審査優遇の対象となります。また、3者以上の見積書も必須であり、適正な手続きが求められます。リース利用やコンソーシアム組成の場合は、それぞれ追加の書類が必要です。

Q7: リース契約でも補助対象になりますか?注意点はありますか?

A7: はい、リースの利用も補助対象となります。事業実施法人とリース事業者の共同申請が必要です。複数の事業実施法人による共同事業でリースを利用する場合は、リース事業者を代表とするコンソーシアムを設立して申請します。対象となるリース契約には、リース料から補助金相当額が減額されていること、処分制限期間の使用を前提としていること、残価設定付リース契約や割賦契約でないことという要件があります。

Q8: 申請する際に、省エネ診断を受けていると有利になりますか?

A8: はい、有利になります。省エネルギーセンターや地域プラットフォーム構築事業者、エネルギー管理士などによる省エネ診断を活用し、その診断結果に基づく設備更新である場合は、有識者会議の審査において審査優遇の対象となります。省エネ診断は、自社のエネルギー使用状況を客観的に把握し、最適な省エネ設備を特定するためにも有効です。

まとめ:北海道の未来を創る省エネ投資と補助金活用

現代の北海道企業にとって、エネルギーコストの高騰と環境問題への対応は避けて通れない経営課題です。こうした状況下で、省エネルギー設備の導入は、持続可能な事業活動を実現するための重要な鍵となります。

北海道の企業を後押しする「省エネルギー設備導入支援事業費補助金」

「ゼロカーボン北海道」の実現に向け、北海道では「令和7年度省エネルギー設備導入支援事業費補助金」を通じて、企業の省エネ投資を強力にサポートしています。

本補助金を活用するメリット:

- 大幅なエネルギー削減: 年率20%以上のエネルギー削減が見込める設備導入が対象です。

- コスト削減と競争力強化: 設備導入の費用負担を軽減し、エネルギーコストの削減、CO2排出量の低減、ひいては企業の競争力強化に繋がります。

- 柔軟な導入方法: リースでの設備導入も補助対象となります。

- 高い波及効果: 複数の施設や企業間での「面的な取り組み」や「サプライチェーンでの連携事業」も重視され、地域全体への好影響が期待されます。

補助金活用のための注意点と専門家の重要性

一方で、補助金の申請は簡単なものではありません。

- 複雑な手続き: 多岐にわたる書類準備や厳密な要件確認が必要です。

- 厳格なルール: 事業実施期間中の経費執行には細かなルールがあり、事業完了後には複数の報告義務も伴います。

これらの手続きを適切に進め、補助金を最大限に活用するためには、専門的な知識と緻密な計画が不可欠です。

専門家への相談が成功への近道

貴社がエネルギーコスト削減や省エネ設備の導入をご検討されているのであれば、ぜひ専門家にご相談ください。

専門家によるサポート内容:

- 最適な省エネ設備の選定

- 複雑な補助金申請書類の作成支援

- 事業実施期間中の適切な管理アドバイス

- 事業完了後の報告サポート

専門家の知見を活用することで、採択確率を高め、事業をスムーズに推進することが可能になります。

エネルギーコスト削減でお悩みの際は、株式会社totokaまでお気軽にご相談ください。エネルギーコスト最適化の専門家として、本補助金に関するご相談はもちろん、貴社の状況に合わせた最適なエネルギーコスト削減策をご提案し、北海道の企業の皆様の課題解決をサポートいたします。